【导语】味精作为玉米深加工产业链中盈利水平较高的产品,近年来吸引着行业内外众多企业在此布局或扩张。然而伴随着头部企业产能持续扩张可以加杠杆的炒股软件,行业供应能力增强的同时却深陷供需失衡的困局。2025年味精行业处于“满负荷生产却亏损加重”的怪圈,12月下旬前味精或在低价需求释放及成本支撑下,价格难以继续下跌,但若行业要恢复良性发展仍需积极从供需两端协同破局。

供需失衡加剧行业压力,味精市场陷入“内卷式竞争困境”

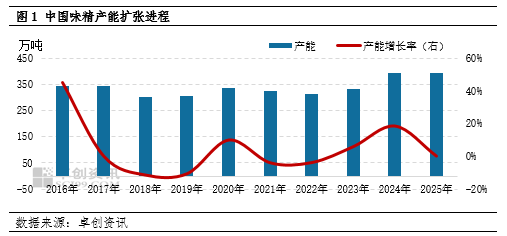

2024年以前味精行业经历了两次扩能高峰,分别发生在2016年和2020年,产能增速分别达到45%和10%。经历了第二轮的扩能高峰后,味精行业供应量已经逐步满足国内的需求量。然而行业的扩张并未结束,2024-2025年行业仍旧处于持续扩张状态,2024年行业产能增速回升到18%以上,2025年产能增速有所放缓,同比增0.25%,但年内除了原有产能的扩张以外,仍旧存在25万吨新投产的项目落地。也正是多年来的持续扩张,味精行业逐步进入供应过剩状态。需求端来看,虽然近年来下游需求应用领域的不断扩宽为味精提供一定的刚需支撑,但如酱油、鸡精、复合调味料等行业出现的内卷式竞争也反向压制味精价格。同时,伴随着价格回落、消费疲软、库存压力高企等多重利空因素下,终端企业对味精采购采取持续压价策略,形成对上游的强势反向压制,需求端的负反馈也放大了过剩的影响。总体来看,近十年味精市场经历紧平衡到宽松的阶段,2025年味精行业库存逐步回升至40万吨以上的高位,供需失衡格局进一步深化,市场供需矛盾成为影响行业运行的核心主线。

2025年味精价格震荡下行,行业陷入亏损困境

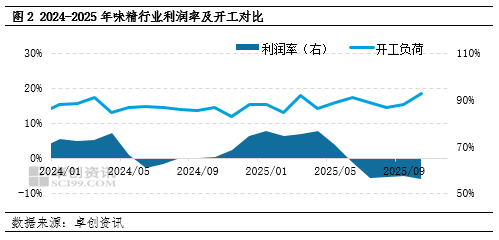

2025年味精市场整体呈现高开后震荡下行的态势,全年上涨行情短暂且幅度有限,下跌周期则贯穿大部分时间,市场重心不断走低。伴随着价格的回落,味精行业陷入亏损境地。味精行业的亏损初步出现在6月份,月度利润率在-1.1%,伴随着企业加工利润的减少,味精企业在三季度出现不同程度的检修、减产现象。8月份行业开机率降至下半年低点86.9%,在部分企业减产的利多支撑下,味精价格出现短时反弹,行业利润出现了阶段性修复。然而伴随着检修陆续结束,行业开工逐步恢复,叠加企业普遍存在“满负荷生产摊薄单位成本、争抢市场份额”的逻辑,行业形成“供给宽松-价格下跌-亏损加剧”的负向循环。截至11月20日,未对冲副产品,企业盈利为-2222.5元/吨,对冲完副产品及复合肥,单吨味精理论亏损1022.5元,最终使得整个行业陷入“内卷式竞争困境”。

12月供需阶段平衡,价格暂时涨跌不易

从供应端看,11月味精头部企业开工依旧较为稳定,虽部分中小型企业面对持续亏损压力,开工负荷不满,但行业整体开工率仍维持九成以上的水平,市场尚未开始自发启动供应收缩的调整,在供应保持高位的状态下,味精头部企业暂以限量低价合同为主,上涨动能依旧不足。但从需求端来看,当前价格处于近年来低位区间,下游市场询采积极,部分12月仍存在增购补货的预期,在需求集中释放的阶段,味精价格预计难以继续下跌。叠加近期成本端上涨的支撑,企业低价惜售心理偏强,预计12月下旬前味精市场或处于涨跌不易的状态,40目主流成交重心或维持在6050-6200元/吨,小晶成交重心或在5050-5200元/吨。

供需优化驱动格局重塑,2026价格修复可期

而从2026年来看,味精行业健康发展仍需依赖供需结构的深度优化。在经济增长放缓的背景下,消费者的消费意愿可能会受到抑制可以加杠杆的炒股软件,对食品加工产品和外出就餐的需求也会相应减少,从而影响味精在食品加工和餐饮行业的销售,味精需求增长将较为缓慢。在供应层面,上半年生产企业为了维持市场份额和生产运营,很难大幅削减产量。头部企业凭借其强大的生产能力和成本优势,仍将保持较高的开工率。但随着市场竞争及亏损状态加剧,下半年开始或推动企业开工节奏的主动调整,进而推动行业进入去库周期,带动味精价格向上修复,逐步缓解企业亏损状况,实现整个产业链阶段性回暖,摆脱行业“拼产能、卷价格”的竞争模式。

联华证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯